La tua pensione ENPAP viene determinata con il sistema contributivo a capitalizzazione.

Con questo metodo, la pensione è strettamente collegata alla contribuzione che verserai nell’arco della tua vita professionale.

ACCUMULO DEI CONTRIBUTI

ALIQUOTA CONTRIBUTIVA

EROGAZIONE DELLA PENSIONE

ACCUMULO DEI CONTRIBUTI

I contributi soggettivi che versi a ENPAP (cd. montante contributivo) si accumulano sulla tua posizione e annualmente vengono rivalutati in base al tasso di capitalizzazione. Inoltre, ENPAP applica annualmente una maggiore rivalutazione in base ai risultati degli investimenti.

Puoi verificare direttamente quello che hai accumulato sulla tua posizione personale, accedendo alla tua Area Riservata.

Nella Home potrai visualizzare il totale dei tuoi versamenti e il rendimento che hanno conseguito ogni anno.

|

Il rendimento dei contributi versati è fissato per legge in proporzione alle variazioni del PIL italiano (articolo 1, commi 8 e 9, della Legge n. 335/95), quindi fino al 2014 l’Ente non aveva alcuna discrezionalità rispetto al rendimento da applicare ai contributi accumulati dalle Iscritte e dagli Iscritti. |

ALIQUOTA CONTRIBUTIVA

La futura pensione dipende anche dalla percentuale di reddito che viene versata annualmente (contributo soggettivo) che va da un minimo del 10% a un massimo del 30% (con incrementi di due punti percentuali). Ogni anno, in fase di compilazione della comunicazione reddituale, potrai scegliere se applicare o meno una maggiore aliquota; un maggiore versamento consente anche un maggiore risparmio fiscale.

|

Risparmio fiscale In fase di compilazione della comunicazione reddituale ENPAP è visualizzabile la stima del guadagno fiscale è ottenuta sulla base del reddito netto dichiarato su cui è stata applicata l’aliquota contributiva scelta (anche in caso di opzioni superiori al 10%) e degli scaglioni IRPEF vigenti. |

EROGAZIONE DELLA PENSIONE

A partire dai 65 anni di età puoi richiedere la pensione. Tutto quello che hai accumulato sul tuo conto personale presso l’ENPAP viene erogato nel corso degli anni di vita residua che ti aspettano.

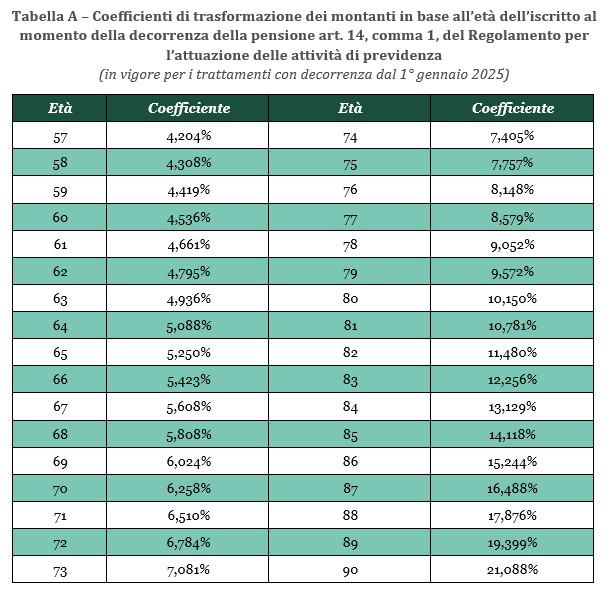

Il calcolo degli anni di vita residua si basa su calcoli statistici e demografici, che servono a costruire i cosiddetti coefficienti di trasformazione (puoi trovare la tabella di riferimento a fondo pagina): in base all’età in cui matura la pensione, la tua aspettativa di vita sarà più o meno lunga e quindi la pensione sarà più o meno elevata.

|

Simulatore previdenziale In Area Riservata è presente un “Tutor previdenziale semplificato” che consente di simulare il calcolo della pensione di vecchiaia ENPAP. Si può procedere con la simulazione in due modi:

|

Data ultimo aggiornamento 03/07/2025